1 – Mas o que é o Simples Nacional?

O Simples Nacional é um regime tributário, que como o nome já indica, possui característica de simplificar a tributação, assim trazendo um meio unificado de pagamento dos impostos.

Os regimes tributários são conjuntos de leis e normas que regulam a tributação da pessoa jurídica; No Brasil possuímos três tipos de regimes tributários: Lucro Real, Lucro Presumido e o Simples Nacional.

2 – Como a Advocacia se enquadra no Simples Nacional?

Desde a Lei Complementar nº 147, de 7 de agosto de 2014, a prestação de serviços advocatícios se enquadra no regime tributário do Simples Nacional.

O/A profissional da advocacia atualmente não pode se adequar ao porte de MEI (Microempreendedor Individual), apenas como ME (Microempresa), EPP (Empresa de Pequeno Porte) e Demais (Quando se tratar de sociedade de advocacia).

3 – E quais os valores tributados?

Dentro do Simples Nacional, a unificação dos tributos vem pelo Documento de Arrecadação do Simples Nacional ou DAS, que engloba os seguintes impostos:

- Programa de Integração Nacional – PIS

- Contribuição para o Financiamento da Seguridade Social – Cofins

- Imposto de Renda da Pessoa Jurídica – IRPJ.

- Contribuição Social sobre o Lucro Líquido – CSLL

- Imposto Sobre Serviços – ISS

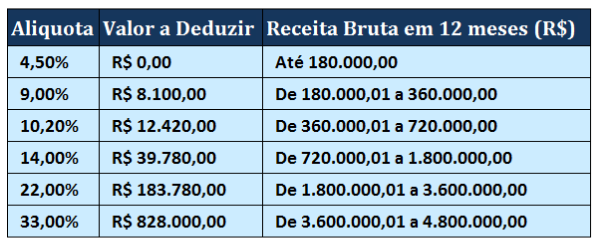

Sendo que a Alíquota progressiva considerada o faturamento bruto, conforme a tabela:

4 – Conclusão

Existem diversos percalços no início da carreira na área advocacia, assim como o enquadramento no regime tributário adequado, o cálculo dos tributos, obrigações acessórias, isenções fiscais e diversas outras questões específicas que pelo simples equívoco podem gerar multas e juros desnecessários.

O que trazemos é uma alternativa especializada para você, a ADB Contabilidade para Advogados, cujos serviços estão disponíveis para facilitar a sua vida profissional.

Entre em contato conosco e dê mais um passo em direção ao profissionalismo de sucesso!